Controlling v kulturní organizaci

Dagmar Dominová, 21.3.2016Hovořit o controllingu v divadle bude lidem „uvnitř“ připadat nemístné. V představách většiny zaměstnanců divadla je vše, co byť jen vzdáleně souvisí s ekonomikou, financemi, efektivitou, hospodařením a tak podobně, něčím, co je s uměním v rozporu a je potřeba to strpět a ještě lépe vymýtit. Bohužel stále ještě přetrvává názor, že nutnost kontrolovat finance, respektive jakákoliv kontrola, ničí a omezuje umění.

Připočteme-li k tomu obrovskou nechuť ke změnám (chápu, že je to obecný problém ve všech firmách, v uměleckém prostředí je nutné to násobit 100), lpění na tradicích a pověrčivost, máme prostředí pro budování controllingu skutečně „ideální“.

Nicméně žádná kaše se nejí tak horká, a o to větší výzvou je budování controllingu. Myslím, že obzvláště v dnešní době, kdy se jen těžko hledají zdroje financování a tlak na efektivní využívání všech prostředků je vysoký, je nutné začít uvažovat o zřízení controllingu i v kulturních organizacích a začít i s jeho budováním. Controlling v podobě samostatného oddělení (byť i o jednom zaměstnanci) je zatím, minimálně v Národním divadle, hudbou budoucnosti, ale je možné už nyní využívat controllingové nástroje a přispět k tomu, aby tato budoucnost nebyla příliš vzdálená.

STÁTNÍ PŘÍSPĚVKOVÁ ORGANIZACE A JEJÍ SPECIFIKA V HOSPODAŘENÍ

Vedle „nepřátelského“ prostředí způsobeného specifickým zaměřením organizace (viz odstavec výše) se musí vznikající controlling vypořádat i s tím, že většina kulturních organizací není firmami na komerční bázi, ale příspěvkovými organizacemi. V případě Národního divadla se jedná o státní příspěvkovou organizaci, jejímž zřizovatelem je Ministerstvo kultury.

Stručný popis příspěvkové organizace najdeme ve Wikipedii (kráceno):

Příspěvková organizace je jednou z forem veřejného ústavu, právnickou osobou veřejného práva zřízenou k plnění úkolů ve veřejném zájmu. Příspěvkové organizace jsou veřejnoprávními neziskovými organizacemi.

V České republice upravuje základy právního postavení příspěvkových organizací zákon o rozpočtových pravidlech státu a zákon o rozpočtových pravidlech územních rozpočtů. Podle nich zřizují příspěvkové organizace organizační složky státu a územní samosprávné celky, a to pro takové činnosti v jejich působnosti, které jsou zpravidla neziskové a jejichž rozsah, struktura a složitost vyžadují samostatnou právní subjektivitu. O vzniku příspěvkové organizace vydává zřizovatel zřizovací listinu. Zřizovatel dále jmenuje a odvolává jejího ředitele, rozhoduje o jeho odměňování, může šetřit stížnosti směřující proti němu a vůbec provádět kontrolu hospodaření celé příspěvkové organizace.

Od organizačních složek státu se státní příspěvkové organizace liší tím, že mají vlastní právní subjektivitu. Od státního podniku se státní organizace liší tím, že její povinností není vytváření zisku.

Příspěvková organizace hospodaří s peněžními prostředky získanými vlastní (resp. hlavní) činností a s peněžními prostředky od jiných osob, především z rozpočtu svého zřizovatele. Zřizovatel poskytuje příspěvkové organizaci příspěvek na provoz v návaznosti na výkony nebo jiná kritéria jejích potřeb. Výše příspěvku na provoz nebo úhrad podle jiných zákonů, jimiž příspěvková organizace zabezpečuje odměňování za práci svých zaměstnanců, má vliv na to, zda organizace odměňuje své zaměstnance platem, nebo mzdou.

Historicky jsou příspěvkové organizace socialisticky upravenou formou právně tradičních veřejných ústavů veřejného práva. V českém právním řádu se příspěvkové organizace zmiňují např. ve vyhlášce ministerstva financí č. 84/1958 Ú. l., o rozpočtovém řádu národních výborů, dále ve vyhlášce vlády č. 78/1960 Sb., o rozpočtovém řádu národních výborů (čl. 15 odst. 2: „Národní výbor může za podmínek stanovených zvláštními předpisy poskytnout organizacím, které plní veřejné úkoly, příspěvek ze svého rozpočtu (příspěvkové organizace).“), poté ve vyhlášce vlády č. 90/1965 Sb., o plánovitém řízení národního hospodářství, v nařízení vlády č. 100/1966 Sb., o plánovitém řízení národního hospodářství, v nařízení vlády č. 14/1971 Sb., o finančním hospodaření státních a dalších hospodářských organizací, vyhlášce federálního ministerstva financí č. 119/1988 Sb., o hospodaření s národním majetkem, v zákoně č. 129/1989 Sb., o rozpočtové soustavě Československé socialistické republiky a o pravidlech hospodaření s rozpočtovými prostředky (rozpočtová pravidla), v zákoně č. 163/1989 Sb., o pravidlech hospodaření s rozpočtovými prostředky České socialistické republiky (rozpočtová pravidla republiky), v zákoně č. 425/1990 Sb., o okresních úřadech, úpravě jejich působnosti a o některých dalších opatřeních s tím souvisejících, v zákoně č. 563/1990 Sb., o rozpočtových pravidlech federace, a č. 576/1990 Sb., o pravidlech hospodaření s rozpočtovými prostředky České republiky a obcí v České republice (rozpočtová pravidla republiky).

Záměrně jsem v citaci z Wikipedie ponechala i historický exkurz. Je z něj totiž patrné to, co je dnes největším problémem příspěvkové organizace. Jedná se o zastaralou formu právní subjektivity. Jakkoli se hovoří o samostatné právní subjektivitě, je tato natolik svázána pravidly a vyhláškami, že organizace není schopna flexibilně fungovat v komerčním prostředí. V současné době usiluje vedení Národního divadla o změnu formy na veřejnoprávní instituci v kultuře. Je to krok vpřed, ale vyžaduje změny na úrovni zákonů, a ty se rodí velice těžko.

Podívejme se nyní podrobněji na další rysy příspěvkové organizace, které tvoří „omezení“, s nimiž musíme při práci controllera počítat.

NEZISKOVÁ ORGANIZACE

Dle zřizovací listiny je posláním Národního divadla provozování divadelní, výstavní, vzdělávací a výchovné činnosti. Divadlo tedy není organizace zřízená za účelem tvorby zisku, a tudíž sledování ukazatelů ziskovosti je z pohledu controllingu méně podstatné. Ale je tomu opravdu tak? Příspěvkové organizace nesmí ze zákona skončit své hospodaření se ztrátou (stane-li se tak ve dvou po sobě jdoucích obdobích, organizace zaniká). Navíc Národní divadlo má vedle hlavní činnosti i řadu vedlejších činností. Tyto činnosti divadlo vykonává právě za účelem tvorby zisku.

PŘÍSPĚVEK NA PROVOZ A NA MZDY

Národní divadlo získává prostředky na svou činnost z několika zdrojů. Podstatnou část tvoří příspěvek od státu (na provoz a na mzdy; o mzdách více v samostatném odstavci), dále jsou to tržby za představení, dary od sponzorů a mecenášů a příjmy z vedlejších činností (v Národním divadle se jedná zejména o provoz parkingu a prodej tepla a chladu). Závislost na příspěvku státu znamená bohužel i to, že se výši příspěvku dozvíte většinou až na začátku probíhajícího kalendářního roku. Divadlo při tom tvoří své hrací plány na několik sezon dopředu. Pro plánování tedy skutečná noční můra.

MZDY

Zaměstnanci Národního divadla jsou vlastně státními zaměstnanci a jejich mzdy se tedy řídí vládními nařízeními. Znamená to tedy tabulkové mzdy a striktní limit na mzdy. Tyto limity jsou nepřekročitelné, mzdy nelze využít jako motivační nástroj, prostor na odměňování za práci navíc nebo vlastní iniciativu je minimální. Vázání mzdy na výkon je tak nereálné, ačkoliv se o to Národní divadlo alespoň u výkonných umělců snaží.

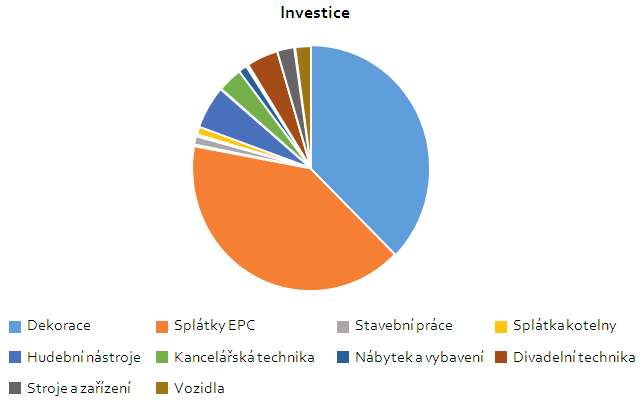

INVESTICE

Prostředky na investice jsou také limitované. Národní divadlo tvoří z odpisů fond reprodukce majetku (FRIM) a z něj jsou investice financovány. Investicemi jsou téměř všechny dekorace divadelních inscenací a tato položka „odčerpá“ velkou část FRIMu (druhá největší – nejvíce prostředků jde na splátky EPC*). Navíc část fondu odvádí divadlo zřizovateli (Ministerstvo kultury) – jak velká část to bude je vždy stejným překvapením jako to, kolik nám přistane v příspěvku na provoz a mzdy. Přesto Národní divadlo realizuje každoročně řadu „velkých“ investičních akcí, tyto jsou hrazeny z dodatečných prostředků přidělovaných Ministerstvem kultury, jde o tzv. „Isprofiny“ (dnes EDS/SMVS). Asi už nebudu ani opako vat, jak je to s plánováním těchto prostředků.

To jsou tedy ve stručnosti hlavní mantinely hospodaření, se kterými musí controller počítat. Tím nejdůležitějším, co z výčtu specifik uvedených výše na první pohled není vidět, ale co je tím největším limitem je, že „balíčky“ s názvy Provoz, Mzdy a Investice není možné míchat a převádět prostředky z jednoho do druhého! Vzhledem k uvedenému je zřejmé, že činnost controllera by se měla soustředit na následující oblasti:

- Provozní náklady

- Výnosy (zejména tržby za představení)

- Plánování

Úkol pro vznikající controlling: Definovat cíle controllingu a rozdělit je na dlouhodobé, středně- dobé a operativní. Vymezit pravomoci controllingu a začlenit jej do stávající organizační struktury. V závislosti na stanovených úkolech určit velikost controllingu (počet zaměstnanců).

CONTROLLING V RÁMCI ORGANIZAČNÍ STRUKTURY

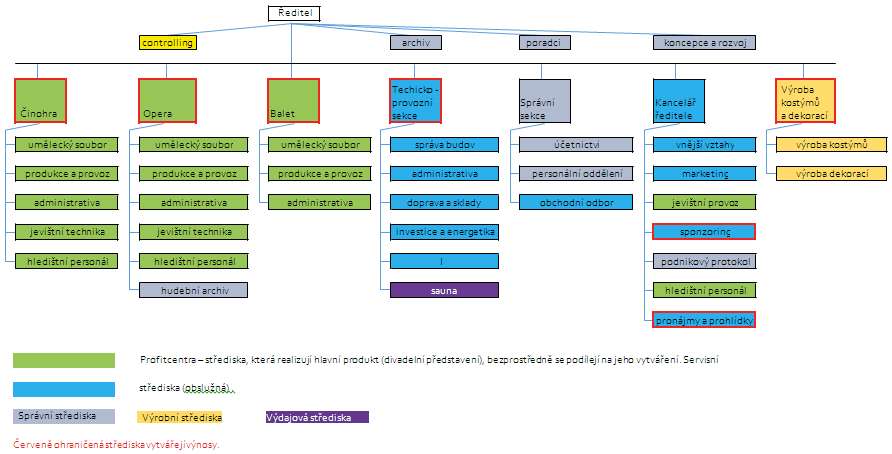

Organizační struktura Národního divadla sestává z uměleckých souborů a neuměleckých servisních (správní a obslužné) sekcí. Národní divadlo má 1 300 zaměstnanců a organizační struktura je velmi členitá a mnohastupňová. Na schématu na straně 35 zakreslena zjednodušená organizační struktura.

Controlling by měl být v organizační struktuře ideálně zařazen jako poradní orgán ředitele. Provázanost s některou ze sekcí (nejvíce se nabízí správní, kde je odbor účetnictví) vidím jako nevhodnou. Controller má mít možnost pracovat (analyzovat, sbírat a vyhodnocovat data) napříč středisky.

ZDROJE DAT A PROSTŘEDKY PRO JEJICH ZÍSKÁNÍ

Národní divadlo pro svou práci využívá několik elektronických informačních systémů. Controller bude čerpat data ze všech těchto systémů, bude ale nutné získávat i další údaje, které v elektronic- ké podobě nyní vedeny nejsou. Zavedení controllingu bude tedy také znamenat definování, které údaje potřebujeme, a zajištění nástrojů pro jejich získání.

Úkol pro vznikající controlling: Určit které údaje bude chtít získávat, od koho a jakým způsobem. Pokud neexistuje nástroj pro získávání některých údajů nebo nejsou vůbec sledovány, pak navrh- nout systém pro jejich získávání. U všech údajů zdůvodnit, proč je sleduji, co nám pomohou zjistit (controlling by neměl být „statistickým“ oddělením).

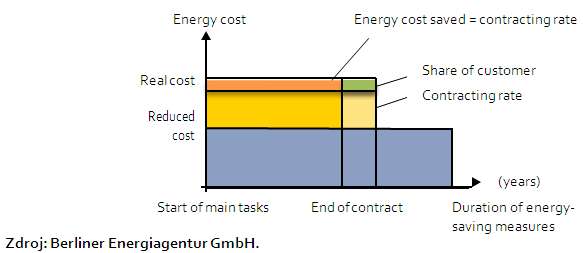

*) EPC = Energy Performance Contracting, jedná se vlastně o formu financování energetických úspor. Vybraná společnost zainvestuje do opatření, která zaručí snížení nákladů na energie tak, že výsledné náklady za energie plus splátka jsou nižší než původní náklady za energie po dobu trvání kontraktu.